不動産リースバックとリバースモーゲージの違いについて解説しています。それぞれの違いを把握した上で、ご自身にあった最適な資金調達方法を選択しましょう。

まずは結論から

リバースモーゲージは自宅を活用した資金の調達手段としては、魅力的ではあるものの、利用にあたって制約が多いというデメリットがあります。リバースモーゲージが利用できない場合には、不動産リースバックや不動産担保ローンといった代替手段を検討することも考えられます。実際、まずリバースモーゲージや不動産担保ローンを検討したが利用条件を満たせず、不動産リースバックを利用したという方は多いです。両者の特徴を把握し、失敗しないライフプランを選択しましょう。

リバースモーゲージとは?

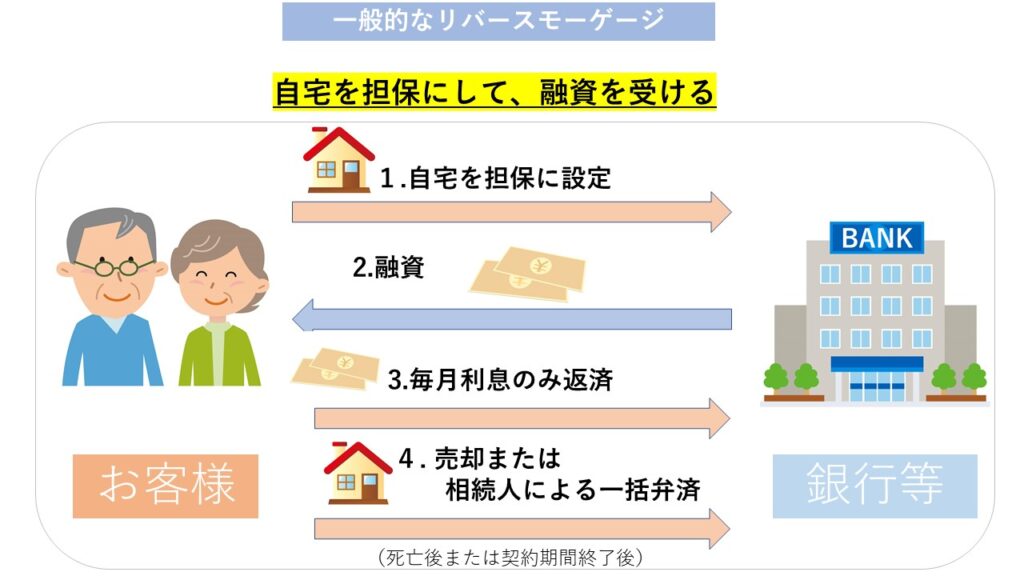

リバースモーゲージとは自宅等を担保にお金を借り、所有者が死亡した際に自宅等を売却するか、もしくは相続人が一括で返済をする金融商品です。担保とする自宅等の評価額に応じて、金融機関等が借入可能額を設定します。

なるほど。お金はどういう形で受け取るのですか?

はい。その借入可能額を上限として、毎月一定額を受け取ったり(年金型)、契約時に一括で受け取ったり(一時金型)、あるいは必要な時に応じて随時受け取ったりします。

色々な受取り方があるんですね。リバースモーゲージはどんな方が利用しているのでしょうか?

はい。自宅は所有しているが、収入は少ないという高齢者世帯が自宅を手放すことなく資金を調達するための手段として活用されていますが、利用にあたり年齢や所得、使い道等に制約が多く活用しにくいというデメリットがあります。

なるほど。制約が多いというのは気になりますね。利用にあたっての条件をよく確認してみます。

リバースモーゲージのメリット

リバースモーゲージを利用するメリットについて教えて下さい。

はい。リバースモーゲージを利用するメリットは大きく3つあります。

・自宅を売却することなく資金を調達できる

・契約者の生存中は元本の返済がない

・サービス提供者に対する安心感がある

ひとつづつ見ていきましょう。

自宅を売却することなく資金を調達できる

自宅を担保にした「借入」のため、資金を調達するために引っ越し(転居)をする必要がありません。ここが不動産リースバックとの大きな違いですね。どちらも資金を調達した上で、自宅に住み続けることができるという点は大きなメリットのひとつです。

自宅に住み続けられる方法で探していたので良かったです。

契約者の生存中は元本の返済がない

契約者が生存中は利息のみの支払いでよく、元本分の返済が必要ないことが一般的です。心理的・経済的な負担が少ないということはメリットのひとつですね。

利息のみで良いというのは魅力的に見えますね。ちなみに利息はどれくらいでしょうか?

はい。固定金利と変動金利がありますが、リバースモーゲージでは約3%前後の変動金利で借りている方が多いです。例えば2000万円を3%で借りた場合、1年間で60万円の利息ということは毎月5万円の支払いのみということになります。

なるほど。良く分かりました。

サービス提供者に対する安心感がある

銀行や地方自治体が提供しているので安心感があることもメリットです。

確かに安心感はありますね。

リバースモーゲージのデメリット

リバースモーゲージのデメリットについて教えて下さい。

はい。リバースモーゲージのデメリットは大きく3点あります。

・サービス対象になるための住宅に制約が多い

・契約者の年齢や所得、同居人の状況や調達した資金の使い道などの制約が多い

・金利上昇リスクがある

ひとつづつ見ていきましょう。

サービス対象になるための住宅に制約が多い

住宅の評価額に下限が設けられていることが多く、2000万円~5000万円程度と提供する会社によって違いますが、この金額以下の評価額の住宅だとそもそも利用ができないことが大きなデメリットです。また、戸建てのみを対象にしていてマンションは利用ができなかったり、サービス提供エリアが会社により限定的だったりと利用にあたり、制約が多いことがリバースモーゲージの大きなデメリットです。

なるほど。やはり条件が厳しめですね。私たちの自宅も2000万円の評価を頂くなんて難しい気がしています。

契約者の年齢や所得、同居人の状況や調達した資金の使い道などの制約が多い

住宅に対する制約だけでなく、契約者や同居人の状況による制約が多いこともデメリットです。例えば契約者の年齢が55歳以上、年収は120万円以上、子供と同居していると利用不可、推定相続人(相続人になる予定の子供や孫など)全員の同意が必要、資金用途も老後資金やリフォーム資金に限定されるなどの例が挙げられます。会社によりますが概して制約が多く使えない可能性もあることはデメリットですね。

評価額の問題だけでなく、他にも色々とあるんですね。

金利上昇リスクがある

固定金利と変動金利がありますが、リバースモーゲージでは約3%前後の「変動金利」で借入をすることが多いと思います。将来、金利が上昇した場合、返済額が当初より多くなる可能性があります。

これは変動金利で借りた場合は仕方がないことですね。

リバースモーゲージの利用にあたっては、ご自宅が利用可能かどうかあらかじめ金融機関に確認しておくことが望ましいです。審査には一か月以上の期間がかかることもありますので注意が必要です。

不動産リースバックとの比較

最後に、リースバックとの比較について教えて下さい。

はい。不動産リースバックとリバースモーゲージでは、下記のような違いがあります。

| 不動産リースバック | 一般的なリバースモーゲージ | |

|---|---|---|

| 仕組み | 自宅を売却し、売却代金を一括で受け取る。 売却と同時に賃貸借契約を締結し、毎月家賃を支払う。賃貸借の種類には普通賃貸借と定期賃貸借がある。 | 不動産(自宅)を担保にし、融資枠内で融資を受ける。 |

| 現金受取り方法 | 一括 | 融資枠内で、毎月一定額・一括・枠内で随時受け取りなど |

| 転居 | 不要 | 不要 |

| 対象物件 | 一戸建て・マンション・事務所・店舗・工場など | 一戸建て(マンションは不可の場合がある) |

| 所有権(名義) | 物件を買い取る不動産会社に変わる | そのまま |

| 資金使途 | 自由 | 制限あり(事業や投資用は不可) |

| 上限年齢 | 制限なし | 制限あり |

| 収入 | 制限なし | 制限あり |

| 固定資産税の納税義務 | なし(不動産会社が支払う) | あり |

| 家族の同居 | 可能 | 原則配偶者のみ |

| 住宅ローンの有無 | 抵当権が設定されていても利用可 ※売買契約時に抹消する | 抵当権が設定されていると利用できない |

| 担保の設定 | 不要 | 必要 |

| 契約終了後 | 再購入可能 | 契約終了後(死亡後)に売却または相続人による一括返済 |

| ポイント | ・売却して賃貸に切り替える ・毎月、家賃を支払う ・利用条件に幅があり、活用しやすい | ・最終的には売却になる場合が多い ・毎月、利息のみ返済 ・条件(年齢・所得など)が厳しく、活用しにくい |

なるほど。やはり利用にあたっての条件が厳しいことがネックですね。私たちも利用できるのかどうかを含めて検討してみます。また分からないことが出てくると思いますので、ご相談させて下さい。今日は、ありがとうございました。

はい。これから検討を進められていく中で、またご不明点が出てくるかと思います。その際はお気軽にご相談下さい。中立の立場で忖度のないアドバイスをさせて頂きます。本日は、ありがとうございました。

リバースモーゲージについて教えて下さい。